【コロナ対策融資】セーフティネット認定は必要か、数字に基づく判断が必要

- ECサイト

- iPad

- iPhone

- ITツール

- IT導入

- IT導入補助金

- IT導入補助金支援事業者

- IT補助金

- SNS

- Web

- アセスメントシート

- カイポケ

- カイポケ居宅介護支援

- カイポケ訪問介護

- カイポケ訪問看護

- クラウド

- ケアプラン

- ケアマネージャー

- コロナ対策

- コンサルティング

- タブレット

- デジタル化

- デジタル化応援隊

- テレワーク

- ハードウェアレンタル

- パソコン

- リモート

- リモートワーク

- 中小企業

- 事業再構築

- 事業計画

- 介護

- 介護支援専門員

- 会社設立

- 保険

- 個人事業主

- 児童発達支援

- 共済

- 創業

- 創業期

- 創業融資

- 助成金

- 医療

- 売掛保証

- 小規模事業者

- 居宅介護

- 居宅介護支援

- 感染防止協力金.

- 放課後等デイサービス

- 杉並区

- 東京都

- 株式会社いちから

- 業務効率化

- 無料相談

- 相談

- 福祉

- 福祉・介護

- 福祉事業

- 給付金

- 自己資金

- 融資

- 融資制度

- 補助金

- 訪問介護

- 訪問看護

- 請求代行

- 資金調達

- 起業

- 通所介護

- 開業届

- 阿佐ヶ谷

- 集客

日々状況が変化しており、事業者支援の中核となっている融資に関しても、公的機関を中心に多くの方が対応されています。当社が関わりを持つ、杉並区においても連日多くの方がいわゆる「認定」を受けるために行列されています。

認定とは、セーフティネット5号あるいは4号認定のことであり、コロナウィルスの影響により売上が減少したということを行政に認めてもらうものです。

その対価として、①保証率の増加、②金利・保証料の補助、③保証枠の増加、の3つの支援を受けることが可能となります。

ただし、①、③については、いわゆる小規模事業者の多くは必要としていない可能性があり、②の補助に関しては実際どの程度の額の支援となるか確認し、その手間と時間を考えて利用しない選択肢があるのではと考えています。

具体的にご説明します。

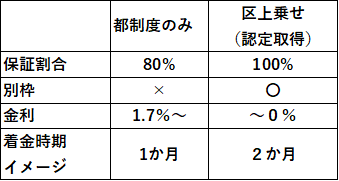

東京都の保証協会の利用の場合、「新型コロナウイルス感染症対応緊急融資」というものがあります。①金利は1.7%~、②保証割合80% となっていますが、こちらの融資の場合は行政区の認定を取る必要がありません。従って、保証協会での取引実績がある場合、急ぎでは1~2週間で結果が出るようです。新規でもおおむね1か月程度では結論が出るように聞いています。

https://www.cgc-tokyo.or.jp/leaflet/cgc_shingatakoronakinkyuyushi_leaf_2020-3.pdf

一方で、 杉並区の場合、コロナ感染症対策特例資金があります。これは、①金利は3年間0%、3年経過後0.48%、②保証割合100%、③申請上限700万円となるものです 。

概ね2回程度区役所の窓口に通い、区の確認を受けた後で保証協会との面談(初回のみ)を行ってから融資を受けるものです。通常2か月程度かかるものであり、各所で緊急に対応しているものの件数が増加しており、新規では2か月を切るのは難しいように聞いています。

【制度比較まとめ】

この緊急時に区役所の窓口で2回以上並ぶこと、1か月程度早く入金される(可能性がある)ことを考えると、都制度のみを使うことを考えられても良いと思います。

金利差を1.7%と見た場合、5年返済で300万円を借りた際の総金利負担額は13万円(1年当り2.6万円)です。この分をどうとらえるかではありますが、緊急的に資金を確保するには良い策ではないかと思います。

平時の状況でも、新規での企業向け融資が一番早いのは政策金融公庫ではありますので、当該融資が何らかの理由で利用できにくいかたや至急多くの額を確保したい方は併用する等のことを検討されることが良いと思います。

また、これまで保証協会付融資の実績が無い方は、この融資の返済を進めることで、次回より有利な商品に借り換えることも可能です。

ご利用・申請については、取引先の金融機関経由となりますので、ご相談いただければと思います。